.webp)

.webp)

Préstamo Hipotecario

¿Qué buscas?

Financiar una vivienda nueva

- Vivienda de primer uso que no ha sido habitada anteriormente

- Viviendas con y sin interés preferencial

- Puede ser vivienda principal (no pagan FECI) o segunda hipoteca (paga FECI)

Con Ley Preferencial:

- Vivienda de primer uso

- Será la vivienda principal del(los) deudor(es)

- Cuenta con subsidio en tasa por años establecidos por ley. Mínimo 5 años

- Regulado por la Ley 3 del 20 de mayo de 1985 y todas sus reformas

- Precio de venta hasta $120,000

Sin Ley Preferencial:

- Vivienda de primer uso

- Puede ser vivienda principal (no pagan FECI) o segunda hipoteca (paga FECI)

- Se cobrará la tasa que aplique el banco

Financiar una vivienda de segunda

- La vivienda ha sido habitada anteriormente

- Puede ser vivienda principal (no pagan FECI) o segunda hipoteca (paga FECI)

Consolidar mis deudas con una garantía hipotecaria

Con el Préstamo CasaCash puedes consolidar tus deudas y hasta obtener dinero extra para cualquier necesidad.

- Solicita dinero para lo que necesites

- Tu casa es la garantía y puede estar o no hipotecada

- Plazos largos, tasas bajas y mensualidades muy cómodas

Trasladar la hipoteca que tengo en otro banco

Te ayudamos en todo el proceso de traslado de tu hipoteca vigente en otro banco a Banco General.

Queremos hacer el proceso más rápido y fácil para ti.

Completa este formulario para asesorarte en el tipo de hipoteca que necesitas.

Te ayudamos a aclarar dudas con estas preguntas frecuentes

No es necesario. Se puede elegir la participación dependiendo de lo que acuerdes con los demás participantes, siempre y cuando se logre el ingreso mínimo requerido.

TIP: para Ley Preferencial todos los dueños deben ser deudores.

La ley establece los periodos de subsidio. El tiempo dependerá de la fecha en que se adquiera el préstamo.

FECI se define como: Fondo Especial de Compensación de Intereses. Creado bajo la Ley No. 4 del 17 de mayo de 1994, y administrado por la Superintendencia de Bancos de Panamá. Es una sobretasa de 1% de interés anual por cada préstamo ya sea personal o comercial que supere los US$5,000.

Los préstamos hipotecarios para vivienda principal no cobran FECI, es decir, solo se cobra la tasa del banco. No obstante, los préstamos de clientes extranjeros que no cuenten con residencia permanente en el país, por criterios de ley, deberán pagar FECI.

El porcentaje de abono mínimo requerido es diferente para cada tipo de vivienda y en algunos casos dependerá del precio de venta y de la capacidad de endeudamiento del cliente. En caso que el cliente desee abonar más dinero del mínimo requerido, puede hacerlo y así el monto a financiar será menor.

Actualmente no financiamos el 100% del valor de la vivienda. Debes hacer un abono, el cual dependerá del precio y del uso de la vivienda. La diferencia entre abono y precio será el monto que financia el banco.

En Banco General los plazos son de hasta 30 años dependiendo de la edad del cliente.

Mínimo de 2 años en empresa privada y 5 años en el sector público.

Seguro de vida y seguro de incendio, los cuales puedes endosar al préstamo si cuentas con ellos.

Si no tienes seguros te ofrecemos un colectivo con General de Seguros.

El abono inicial se le paga a la promotora de vivienda.

Generalmente es por descuento directo a tu salario y en algunos casos por cargo a una cuenta de ahorros que se haya definido para esto.

Llama al 800-5000 para hablar con un ejecutivo o completa el formulario en el sitio público para que te contactemos. El préstamo se puede adquirir individualmente solo con tu salario como respaldo o en conjunto con varias personas como ingreso familiar (tu ingreso más el de tu compañero o algún familiar).

Si se puede compartir la mensualidad por descuento directo entre participantes si en el préstamo hay más de una persona que participa como dueño y deudor.

Adicional a esto, el descuento directo no tiene que ser dividido en partes iguales, sino que se puede adaptar a la capacidad de cada deudor para lograr el pago del préstamo.

Para una hipoteca, la capacidad de pago máxima de una persona que trabaja en empresa privada es hasta el 30% de su salario y en el sector público hasta 35% del salario.

¿Todavía con dudas? Escríbenos y te ayudamos a calcular.

Primera hipoteca es la vivienda principal de los deudores. Es su residencia.

Segunda hipoteca es una vivienda adicional que se adquiere para uso temporal, por ejemplo: viviendas vacacionales, de inversión o para algún familiar.

Si es posible adquirir una segunda hipoteca si se cumple con los requisitos y parámetros establecidos. Es importante contemplar que la ley establece que las segundas hipotecas incluyen FECI, lo cual corresponde a 1% adicional sumado a la tasa ofrecida por el banco cuando no es la vivienda principal.

Se requiere de un avalúo, y en el banco nos encargamos de esta gestión y su costo.

Calculadora de préstamo hipotecario

Te ayudamos a conseguir el préstamo que se adapta a tus necesidades financieras.

Obtén un estimado rápido para calcular tu letra mensual.

¿Te interesa este préstamo?

El cálculo aquí reflejado constituye únicamente una referencia y no representa ningún compromiso ni obligación por parte de Banco General, S.A. Dicho cálculo no incluye seguros y ningún otro tipo de comisión, gastos, costos o similares. Todo cálculo está sujeto a una cotización formal que debe ser realizada por un ejecutivo del Banco. Todo financiamiento está sujeto a evaluación y aprobación de crédito y al cumplimiento de las políticas del Banco. El uso de esta herramienta no garantiza la aprobación de un crédito en condiciones similares.

Solicítalo en minutos en el app

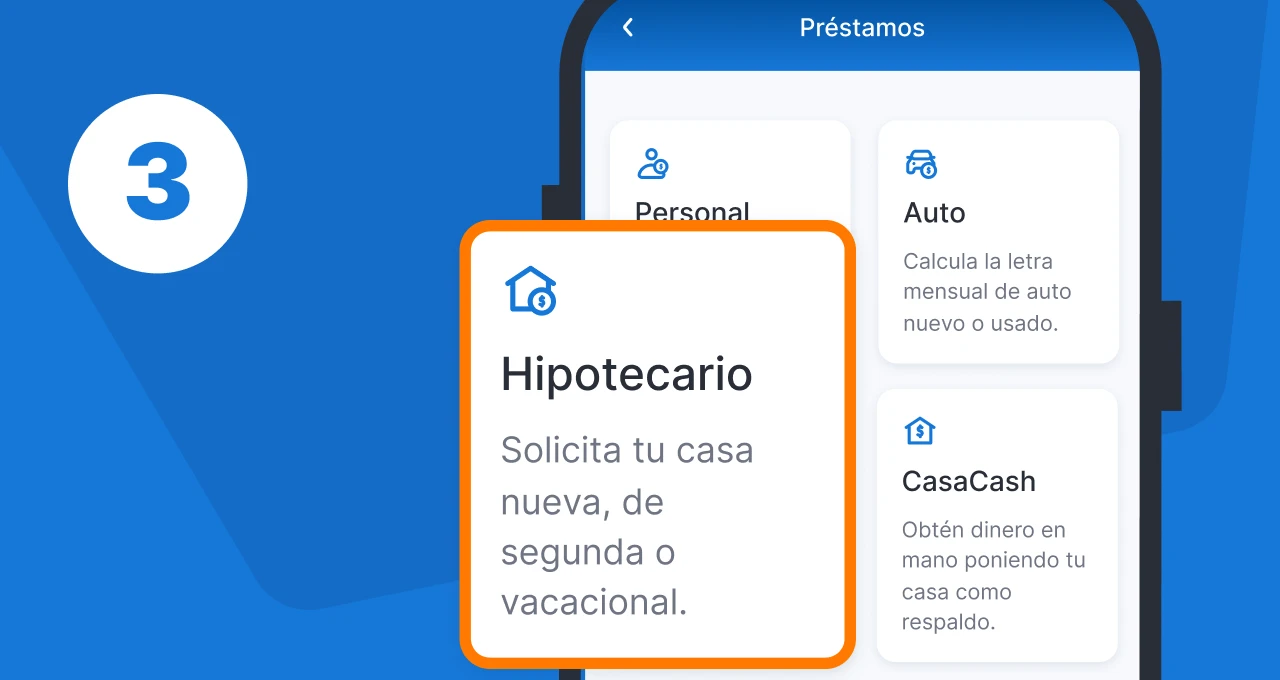

PASO 1

En el app, presiona Solicitudes.

PASO 2

En el menú Solicitudes, selecciona Préstamos.

PASO 3

Luego, presionas Hipotecario e ingresa los datos que se solicitan y ¡listo!

Si aún no te decides

entra a Clasificados BG y conoce las casas nuevas y reposeídas que tenemos publicadas.

.jpg)

Para cotizar o saber más sobre los préstamos hipotecarios

visita cualquiera de nuestras sucursales, llama a 800-5000 o bríndanos tus datos para poder asesorarte.

Si ya tienes una hipoteca, puedes resolver tus consultas y solicitudes aquí

Toca cada uno para explorar los detalles

Puedes solicitar la carta de intereses hipotecarios para la declaración de renta de persona natural llamando al 800-5000/300-5000 o visitando la sucursal de tu preferencia.

Puedes enviar la renovación de la póliza, endosada a su préstamo hipotecario, al buzón: unidaddepolizas@bgeneral.com

Puedes consultar el detalle de los pagos realizados a tu hipoteca, durante los últimos 24 meses, en Banca en Línea o en el app: fecha de pago, capital, interés, FECI, seguros, comisión de manejo (según aplique).

Al finalizar los pagos de tu hipoteca, debes realizar el trámite de liberación de la garantía del préstamo. y para eso tienes estas opciones:

- Realizar el trámite con el Banco. Este servicio tiene un costo de $450, y puedes solicitarlo en la sucursal de tu preferencia o contactar a tu oficial de relación con los siguientes documentos:

a. Cédula

b. Paz y salvo del IDAAN y del inmueble (ambos con mínimo 21 días de vigencia)

c. Paz y salvo de aseo (Aplica para fincas ubicadas en el distrito de Panamá capital) - Realizar el trámite por tu cuenta siguiendo los pasos aquí.

Para consultas, llámanos al 800-500 o 300-5000.

- Realizar el trámite con el Banco. Este servicio tiene un costo de $450, y puedes solicitarlo en la sucursal de tu preferencia o contactar a tu oficial de relación con los siguientes documentos:

Puedes hacer abonos extraordinarios, que te ayudarán a reducir el capital de tu préstamo, en cualquier momento. Para hacerlos, puedes visitar la sucursal de tu preferencia.

Pasos para la liberación de tu préstamo hipotecario en el Registro Público

- Lleva la minuta de cancelación a cualquier notaría para hacer la escritura pública.

- Una vez realices la escritura, debes presentarla para la firma del representante de Banco General en la sucursal de tu preferencia.

- Una vez te facilitemos el documento firmado por Banco General, S.A. debes llevarlo nuevamente a la notaría para la firma del notario.

- Con la firma del Notario, puedes presentar la escritura en Registro Público para su inscripción. Esta escritura debe estar acompañada del paz y salvo del IDAAN, del inmueble de la finca y del aseo.

El paz y salvo de aseo aplica para fincas ubicadas en el Distrito de Panamá Capital.

Información importante

- Tener 2 años de permanencia laboral (empresa privada) o 5 años (empleado público)

- Contar con el ingreso familiar y capacidad de pago requerido

- Ser elegible para el seguro de vida

- Tener buenas referencias de crédito

- Cédula vigente

- Cartas de saldo o último recibo de pago, si la propiedad está hipotecada

- Fotocopia del contrato de promesa de Compra y Venta

Además,

Si trabajas en una empresa privada:

- Carta de trabajo original con vigencia de 30 días

- Ficha original del Seguro Social

- Último comprobante de pago

- Carnet de empleado (Autoridad del Canal de Panamá)

Si trabajas en una empresa pública:

- Proforma de contraloría con vigencia de 30 días

- Último talonario de pago

Si eres independientes:

- Dos últimas declaraciones de renta

- Certificado de recepción de cada declaración

- Recibo de pago de impuestos y seguro educativo

- Copia de tu pasaporte vigente y legible, incluyendo movimientos migratorios (sellos de entrada y salida)

- Carnet de migración de Panamá (vigente y legible)

- Dos cartas de referencias bancarias de tu país de origen

- Referencia personal en Panamá, en caso de que la tengas

- Presenta el contrato de Compra y Venta de la propiedad a financiar

Además,

Si trabajas en una empresa privada:

- Carta de trabajo original con vigencia de 30 días

- Ficha original del Seguro Social

- Dos últimos comprobantes de pago

- Carnet de empleado (Autoridad del Canal de Panamá)

Si trabajas en una empresa pública:

- Proforma de contraloría con vigencia de 30 días

- Dos últimos talonarios de pago

Si eres independiente:

- Dos últimas declaraciones de renta. Certificado de recepción de cada declaración

- Recibo de pago de impuestos y seguro educativo

- Acta de la Junta Directiva o de Accionistas autorizando la transacción y designando a la persona que firmará por la Sociedad, con su respectiva fotocopia de cédula

- Fotocopia del pacto social

- Fotocopia de la tasa única de la sociedad

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)