El poder del interés compuesto

Imagine por un momento que tiene un centavo y decide invertirlo. Supongamos que cada día el monto que ha invertido se duplica, al segundo día tiene 2 centavos, al tercero 4 centavos, y así sucesivamente. Al finalizar 31 días, ese modesto inicio se ha transformado en alrededor de $10 millones de dólares. Este ejemplo meramente ilustrativo demuestra el poder del interés compuesto.

El interés compuesto es cuando los intereses generados de tu ahorro, inversión o deuda también producen intereses. En términos simples, no solo ganas interés sobre tu inversión inicial, sino también sobre los intereses acumulados. La matemática es sencilla y les demostramos la utilidad del interés compuesto en los siguientes ejemplos:

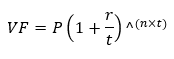

Usemos la fórmula de interés compuesto:

Donde:

- VF = el valor futuro del dinero que ha acumulado interés compuesto al final del periodo n*t

- P = es el valor ahorrado o invertido que puede ir aumentando con aportes

- r = es la tasa de interés o rendimiento simple esperado por periodo sobre el monto ahorrado o invertido

- n = es el periodo de tiempo durante el cual se tendrá el dinero ahorrado o invertido (típicamente en años)

- t = es la periodicidad con la cual se capitalizan los intereses (esto puede ser con periodicidad diaria hasta a anual)

Ejemplo 1 – el dinero trabajando solo: Los Rodriguez tienen $10,000.00 ahorrados y deciden colocarlos en un plazo fijo de un año que rinde 4.50% y que acumula intereses con frecuencia trimestral. Este dinero a fin de un año habría sido $10,457.65 = $10,000 x (1+(4.5%/4)) ^(1×4). Si continúan renovando este plazo fijo anual por 10 años sin hacer aportes adicionales su dinero alcanzaría $15,643.77 = $10,000 x (1+(4.5%/40)) ^(10×4). Un buen resultado, después de todo, el dinero hizo todo el trabajo, pero puede ser mejor si se hacen aportes adicionales como lo demostraremos en el siguiente ejemplo.

Ejemplo 2 – el resultado de un plan de ahorro: Una pareja planifica ahorrar $300 dólares mensuales para la educación universitaria de su recién nacido por medio de una cuenta que genera 4.50% en intereses anuales calculados con una frecuencia mensual. Asumimos que el periodo por el cual se acumulará este ahorro serán 18 años (216 periodos mensuales). Al primer año, habiendo aportado $3,900.00, tendrían $3,988.97 y al año 18, habiendo aportado $65,100.00, tendrían $100,233.76. Lo suficiente para pagar una buena universidad.

Un atajo matemático a la fórmula de interés compuesto que podría usar si quiere saber aproximadamente cuánto tiempo le demoraría doblar la cantidad de su dinero ahorrado o invertido es la Regla del 72. Consiste simplemente en dividir 72 entre la tasa o rendimiento esperado, así si esperase obtener un interés del 4.50%, demoraría unos 16 años (72/4.5) en doblar el total del dinero ahorrado o invertido.

Lo anterior también aplica para las inversiones, bastaría con reemplazar la tasa de interés con el rendimiento esperado, solo que antes de invertir recuerde buscar asesoría con un profesional idóneo.

El interés compuesto no sólo permite que nuestro dinero trabaje solo, si no que al dejarlo trabajar mitigamos los efectos perniciosos de la inflación. Podemos pensar en la inflación como el equivalente al oxido sobre un metal, resta capacidad de uso y valor a nuestro dinero. Siempre y cuando la tasa que obtengamos de nuestros ahorros o inversiones sea mayor a los niveles estimados de inflación, esa porción de nuestro dinero estará blindada de sufrir mayor deterioro y preservará su valor con creces.

¿Fantástico no? Sin embargo, es crucial recordar que lo que puede ser maravilloso para el ahorro o las inversiones puede ser devastador en cuanto a las deudas. Imaginemos por un momento que estamos ordenando una cadena de dominós. Supongamos que cada ficha de dominó que coloquemos es el doble del tamaño que la anterior. Con un pequeño empujón inicial, la primera ficha derriba a la segunda, la segunda a la tercera, y así sucesivamente. Sorprendentemente, con solo 33 dominós, si cada uno fuese el doble del tamaño que el anterior, llegaríamos a la altura equivalente a la distancia de la Tierra a la Luna. Al dejar que una deuda se acumule, en especial las de tarjeta de crédito, se cobran intereses sobre el saldo que ha acumulado intereses y estamos en efecto provocando que estos dominós vayan en sentido contrario y nos caigan encima. Una deuda puede crecer exponencialmente debido al interés compuesto, multiplicando la magnitud de la cantidad adeudada, al igual que los dominós que caen uno tras otro.

En fin, se le acredita a Albert Einstein el declarar que el interés compuesto es la octava maravilla del mundo. En esta declaración, Einstein expande diciendo que aquellos quienes lo entienden terminarán ganándolo y quienes no terminarán pagándolo. Entender el interés compuesto y cómo puede trabajar para nosotros o en nuestra contra es esencial. Puede ser el motor de una fortuna creciente o la cadena de una deuda abrumadora. Estimado lector, la clave – como todo en asuntos financieros – es usar estos conceptos sabiamente.

.png)

.png)

.png)