Ahorro personal y beneficio social

El ahorro es fundamental para el desarrollo y prosperidad de un país. Un experto en la materia nos explica cómo estamos y hacia adónde debemos dirigirnos.

La mayoría de las culturas exaltan el ahorro individual y familiar como una virtud de gran valor y las grandes religiones lo alientan en una forma u otra. Las enseñanzas del cristianismo lo promueven predicando la frugalidad y el uso racional de los bienes que Dios ha puesto a nuestra disposición así como los que son el fruto del trabajo del hombre. En el Oriente, que cuenta con los mayores niveles de ahorro del mundo, el confucianismo lo eleva a un nivel muy singular propugnando en su favor para la educación de los hijos.

El ahorro es una fuente clave para el financiamiento de la vivienda propia y para complementar las pensiones de las instituciones de previsión –en Panamá, la Caja del Seguro Social.

El ahorro es una fuente clave para el financiamiento de la vivienda propia y para complementar las pensiones de las instituciones de previsión –en Panamá, la Caja del Seguro Social.

Más allá de los beneficios personales o familiares del ahorro, éste tiene un impacto de singular importancia en todo el país. El ahorro interno –el que realizan las personas, las empresas y el gobierno de un país– es en la mayoría de los casos, la fuente más importante para el financiamiento de la inversión nacional. Esta última, a su vez, es un

factor determinante del crecimiento de la producción nacional (que se mide por el producto interno bruto o PIB). Y el bienestar material de la población sólo puede mejorarse con un crecimiento sostenido y elevado del PIB en un período relativamente largo. Ello no quiere decir que el incremento del PIB produzca automáticamente una mejoría general de las condiciones de vida de la población, pues se requieren muchos otros elementos para ello. Lo cierto es que por más capaz que sea el gobierno de un país pobre, es bien poco lo que puede hacer para mejorar las condiciones de la población con una economía estancada o de lento crecimiento. El crecimiento es esencial, aunque no suficiente para mejorar el bienestar, y la inversión y el ahorro son medios indispensables para lograrlo.

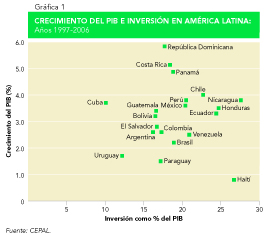

Examinemos la relación histórica entre el crecimiento y la inversión en América Latina en el decenio terminado en el 2006 (Gráfica 1). República Dominicana, Costa Rica y Panamá tienen las tasas de crecimiento anual del PIB más altas de la región, del orden del 5% en el período y sus niveles de inversión en capital fijo (infraestructura, edificaciones, y maquinaria y equipo para la producción) son relativamente altos, alrededor del 18% del PIB. Países con niveles de inversión más bajos como Uruguay, Paraguay, Argentina y Brasil, entre otros, muestran a su vez que el PIB creció a menos del 3% anual en los últimos diez años. Hay casos extremos como Haití (y en menor medida Nicaragua) en los que el crecimiento es relativamente bajo, a pesar de una inversión bastante alta, quizás por una carencia extrema de infraestructura, condiciones

Examinemos la relación histórica entre el crecimiento y la inversión en América Latina en el decenio terminado en el 2006 (Gráfica 1). República Dominicana, Costa Rica y Panamá tienen las tasas de crecimiento anual del PIB más altas de la región, del orden del 5% en el período y sus niveles de inversión en capital fijo (infraestructura, edificaciones, y maquinaria y equipo para la producción) son relativamente altos, alrededor del 18% del PIB. Países con niveles de inversión más bajos como Uruguay, Paraguay, Argentina y Brasil, entre otros, muestran a su vez que el PIB creció a menos del 3% anual en los últimos diez años. Hay casos extremos como Haití (y en menor medida Nicaragua) en los que el crecimiento es relativamente bajo, a pesar de una inversión bastante alta, quizás por una carencia extrema de infraestructura, condiciones

políticas no conducentes a la productividad, políticas públicas inadecuadas o una combinación de varios de estos factores; en otras palabras, el nivel de inversión no produce crecimiento automáticamente. En cuanto a Chile, la alta tasa de inversión de la última década no se ha traducido en un crecimiento del PIB tan elevado como el de los primeros tres países mencionados, probablemente porque, en su caso, desde los años 1970 se alcanzaron altas cuotas de inversión con lo que el rendimiento de la inversión adicional en años más recientes puede haber tendido a disminuir.

Para financiar la inversión, los países necesitan ya sea del ahorro nacional o del ahorro externo. ¿Cómo se forma el ahorro nacional de un país? Existen tres grandes grupos de ahorristas: los individuos, las empresas y el gobierno. Aunque no existen datos oficiales sobre el aporte individual de los dos primeros, podemos reconstruir su composición con base en la información que es conocida y estimar el resto (Tabla). La Contraloría General nos dice que en el año 2005 el ahorro nacional neto sumó B/.1,470.3 millones y que el ahorro gubernamental fue de apenas B/.33 millones. Con otros datos podemos calcular que el ahorro de las empresas fue de B/.1,087.5 millones, lo que nos permite estimar que el ahorro de los individuos alcanzó B/.349.8 millones; es decir, el 23.8% del ahorro total –una cuota significativa. El ahorro individual representa menos de una tercera parte del ahorro de las empresas y, en 2005, fue muy superior al ahorro gubernamental.

El ahorro gubernamental es la diferencia entre los ingresos corrientes (impuestos, tasas, contribuciones y dividendos pagados al gobierno) de todas las instituciones del Estado (excepto los bancos oficiales y la ACP) y los gastos corrientes (todos los gastos excepto los de inversión y de amortización al capital de la deuda). Se han dado variaciones significativas en el nivel de ahorro gubernamental: en los primeros años de esta década el ahorro fue negativo –se desembolsó en gastos corrientes más de lo que ingresó, lo que significa, entre otros, que el Estado se endeudó para pagar los intereses de la deuda pública. El ahorro gubernamental sólo empezó a ser positivo nuevamente en el año 2005, aunque en un monto muy exiguo.

El ahorro gubernamental es la diferencia entre los ingresos corrientes (impuestos, tasas, contribuciones y dividendos pagados al gobierno) de todas las instituciones del Estado (excepto los bancos oficiales y la ACP) y los gastos corrientes (todos los gastos excepto los de inversión y de amortización al capital de la deuda). Se han dado variaciones significativas en el nivel de ahorro gubernamental: en los primeros años de esta década el ahorro fue negativo –se desembolsó en gastos corrientes más de lo que ingresó, lo que significa, entre otros, que el Estado se endeudó para pagar los intereses de la deuda pública. El ahorro gubernamental sólo empezó a ser positivo nuevamente en el año 2005, aunque en un monto muy exiguo.

El ahorro de las empresas es la ganancia no distribuida en dividendos o no retirada por el

dueño, en el caso de empresas pequeñas. Los individuos realizan su ahorro en diversas formas que podemos resumir como el aumento neto de sus activos tales como la vivienda, cuentas bancarias de todo tipo, acciones y bonos, así como automóviles y otros bienes duraderos. El aporte a jubilaciones es un ahorro, a menudo “forzoso” y la amortización de la hipoteca es un ahorro “voluntario”.

Cuando la suma del ahorro de cada uno de estos tres sectores (el ahorro nacional) es menor que las necesidades del país para financiar la inversión nacional total, como en Panamá, se necesita del ahorro externo. En la última década la inversión nacional total (esta incluye la inversión en capital fijo que definimos antes y la variación en las existencias o inventarios) ha excedido con creces el ahorro nacional por lo que la diferencia tuvo que ser financiada, pues, por el llamado ahorro externo (Gráfica 2). Los datos para 1996-2005 muestran que, en promedio, los panameños hemos financiado el 51% de la inversión interna y los extranjeros el 49% restante, y que hubo años como 1998 y 1999 (privatizaciones e inversiones realizadas por los nuevos concesionarios) cuando el ahorro externo excedió significativamente el ahorro nacional.

El hecho de que los extranjeros financien la mitad de la inversión nacional nos ha permitido alcanzar tasas adecuadas de inversión sin tener que sacrificar el consumo. Pero, ¿hasta cuándo es ello sostenible? Para alcanzar un crecimiento del PIB real del 6-7% anual –tasa necesaria para lograr una mejora perceptible del bienestar de la población en un período razonable– habría que mantener una tasa de inversión del 25% o más del PIB, lo que no se ha logrado desde el año 2000. Ello requeriría elevar el ahorro nacional del 9.5% del PIB en la actualidad al 13% o más y mantener un clima lo suficientemente atractivo para continuar atrayendo el ahorro externo. El sector empresarial que está aportando una cuota de ahorro del 7% del PIB podría elevarla uno o dos puntos porcentuales más y correspondería al gobierno y a los individuos incrementar en forma importante su ahorro.

Concluyo: el ahorro es clave para el crecimiento y el desarrollo. Panamá con su ahorro interno actual del 9.5% del PIB tiene un amplio margen para incrementarlo si se considera que África ahorra el 17%, América Latina el 20% y los países del Asia Oriental y Pacífico el 37%. Por su parte, los individuos en Panamá ahorramos el 6.8% de nuestros ingresos salariales, mientras que en los países de alto crecimiento han logrado varias veces esa cuota por períodos largos.

La actitud consumista panameña exige que los extranjeros aporten cada vez más a la inversión local; cuando el flujo de ahorros externo caiga, o nos veremos forzados a ahorrar más o veremos cómo se cae la inversión con su efecto negativo en el crecimiento del PIB y del empleo. Cada uno de los panameños debemos, en la medida de nuestras posibilidades, contribuir al ahorro nacional desde nuestros hogares y desde nuestras posiciones de trabajo, más aún quienes tengan injerencia en el sector público.

* Guillermo O. Chapman, Jr. es economista,

socio de la firma INDESA.

Fotos:

Página 82: Alfredo Maiquez.

.png)

.png)

.png)